달러를 모으고 있다면, 그 달러가 증권 계좌에 그냥 놀고 있을 가능성이 높습니다. 환전은 했는데, 미국 주식을 살 타이밍은 아닌 것 같고, 그렇다고 원화로 다시 바꾸기엔 아깝고. 달러 예수금이 그냥 잠자고 있는 겁니다.

이 잠자는 달러를 깨우는 방법이 있습니다. SGOV입니다. 미국 초단기 국채 ETF인데, 주가 변동은 거의 없고, 매달 배당이 나오고, 달러로 보유하니 환차익도 챙길 수 있습니다.

연 4%대 배당. 미국 정부가 원금을 보장하는 국채. 주식처럼 사고팔 수 있는 ETF. 이 세 가지가 동시에 되는 상품입니다.

SGOV가 뭔가요?

SGOV는 iShares 0-3 Month Treasury Bond ETF입니다. 블랙록이 운용하며, 미국 정부가 발행하는 만기 0~3개월 초단기 국채(T-Bill)에 100% 투자합니다.

쉽게 말하면, 미국 정부한테 3개월짜리 단기 대출을 해주고 이자를 받는 구조입니다. 미국 정부가 3개월 안에 망하지 않는 한 원금은 안전합니다.

주가는 하루에 0.01~0.02달러 정도만 움직입니다. 사실상 직선입니다. 주식처럼 급등락하는 일이 없습니다. 그래서 "달러 파킹 통장"이라고 불립니다.

SGOV가 지금 주목받는 이유

미국 기준금리가 3.75~4.00%입니다. 한국은 2.5%입니다. 이 금리 격차가 SGOV의 매력을 만듭니다.

SGOV의 현재 연 배당수익률은 약 4.3%입니다. 한국 파킹통장 금리가 2%대인 것과 비교하면 거의 두 배입니다. 게다가 달러로 보유하기 때문에, 원화 약세가 이어지면 환차익까지 추가됩니다.

SGOV가 주목받는 건 세 가지가 동시에 되기 때문입니다.

첫째, 채권 이자. 미국 국채 금리에 연동되는 월 배당을 받습니다. 연 4%대입니다.

둘째, 달러 보유 효과. 달러 자산이기 때문에 원화 약세 시 환차익이 생깁니다. 환테크와 같은 효과입니다.

셋째, 유동성. 주식처럼 장중 언제든 사고팔 수 있습니다. 예금처럼 만기까지 묶이지 않습니다.

SGOV 투자하는 방법, 대안 상품 비교

SGOV에 투자하려면 해외주식 거래가 가능한 증권사 계좌가 필요합니다. 미래에셋, 키움, 토스증권 등 대부분의 증권사에서 미국 ETF를 매수할 수 있습니다.

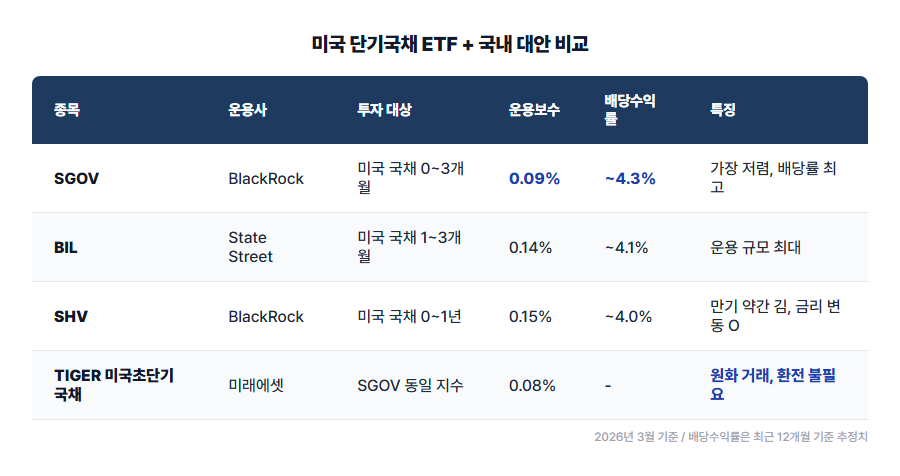

SGOV만 있는 건 아닙니다. 비슷한 미국 단기국채 ETF가 여러 개 있고, 국내 상장 대안도 있습니다.

SGOV가 운용보수(0.09%)와 배당률 모두에서 가장 유리합니다. BIL은 운용 규모가 크고 역사가 길어 유동성이 좋고, SHV는 만기가 최대 1년까지로 약간의 금리 변동 효과를 포함합니다.

환전이 번거롭다면 TIGER 미국초단기국채 ETF가 대안입니다. SGOV와 같은 지수(ICE 0-3 Month Treasury Securities)를 추종하는 국내 상장 ETF로, 원화로 거래 가능합니다. 다만 환헤지가 아닌 환노출 구조라, 환율 변동이 그대로 반영됩니다.

세금과 주의사항

SGOV는 매력적이지만, 세금 구조를 반드시 알아야 합니다.

배당소득세: SGOV에서 받는 월 배당에 15.4%가 원천징수됩니다. 연간 금융소득이 2,000만 원을 넘으면 종합과세 대상이 됩니다.

양도소득세: SGOV를 매도해서 차익이 발생하면, 해외주식 양도소득세가 적용됩니다. 연간 250만 원 기본공제 후 22% 과세입니다. 다만 SGOV는 주가 변동이 거의 없어서 양도차익은 미미합니다.

환율 리스크: 달러 자산이라 원화 강세 시 수익이 감소합니다. 반대로 원화 약세면 추가 수익입니다. 이건 리스크이자 기회입니다.

금리 인하 리스크도 있습니다. 미국이 금리를 내리면 SGOV 배당도 줄어듭니다. 현재 4%대이지만, 금리 인하가 본격화되면 3%대 이하로 내려갈 수 있습니다. 금리 고점인 지금이 SGOV 배당이 가장 높은 시기입니다.

SGOV 투자가 시사하는 것

SGOV는 "공격적 투자"가 아닙니다. 달러를 갖고 있는 상태에서, 그 달러가 놀지 않게 만드는 도구입니다.

미국 주식이 비싸서 사기 무서울 때, 달러는 갖고 있고 싶을 때, 매달 이자를 받으면서 다음 기회를 기다리고 싶을 때. SGOV는 그 대기실 역할을 합니다.

연 4%대 배당, 사실상 원금 보장, 주식처럼 자유롭게 매매. 한국 파킹통장 2%대와 비교하면 구조적으로 우위에 있습니다. 다만 세금(15.4%)과 환율 변동이 변수이므로, 이 두 가지를 감안하고 들어가야 합니다.

달러를 모으고 있다면, 그 달러를 SGOV에 잠시 주차해두는 것. 어렵지 않고, 복잡하지 않습니다.

본 글은 특정 금융 상품의 매수/매도를 권유하는 것이 아니며, 투자 판단과 책임은 본인에게 있습니다. 채권 수익률과 환율은 다양한 대내외 요인에 의해 변동되며, 원금 손실이 발생할 수 있습니다.

'MZ세대 실용 경제' 카테고리의 다른 글

| 주식 반대매매, 내 주식이 내 의지와 상관없이 팔리는 이유 총정리 (0) | 2026.04.01 |

|---|---|

| 금 투자, 골드바 말고 주식처럼 사는 법 총정리 (금 ETF 비교) (0) | 2026.03.31 |

| KBO 적금 연 5%, 야구 보면서 이자 받는 법 총정리 (0) | 2026.03.30 |

| 달러 환율 1500원 시대, 환테크 생초보를 위한 왕친절 가이드 (0) | 2026.03.30 |